큰사진보기

|

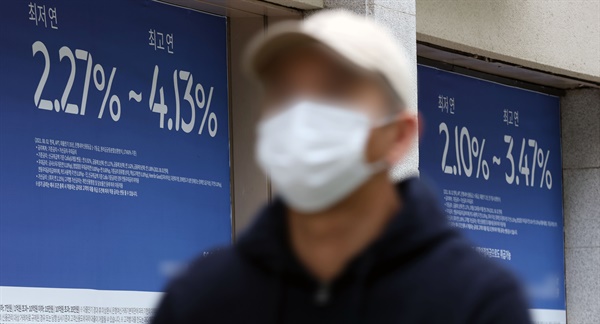

| ▲ 한국은행 기준금리 인상 등의 영향으로 주요 시중은행의 대출금리가 한 달 반 사이 0.5%포인트 상승했다. 변동금리가 아닌 주택담보대출 혼합형(고정형) 금리도 같은 기간 연 2.92∼4.42%에서 3.14∼4.95%로 상승해 5%대 진입을 눈앞에 두고 있다. |

| ⓒ 연합뉴스 | 관련사진보기 |

최근 5년동안 2030세대의 주택 전세자금대출이 60조원 가까이 크게 증가한 것으로 나타났다. 이에 따라 전체 전세자금대출 시장에서 이들 청년층이 차지하는 비율도 60%에 달하는 것으로 조사됐다. 특히 20대의 경우 5년동안 전세대출 금액만 5배이상 급증했다.

국회 기획재정위원회 소속 정운천 국민의힘 의원이 금융감독원에서 제출받은 자료에 따르면, 지난 6월 말 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 전세자금대출 규모는 148조5732억원을 기록해 역대 최대 규모를 경신했다. 불과 1년 전(122조5647억원)과 비교해도 21.2%가 늘었다.

주목해봐야 할 지점은 20·30 청년층 대출이 88조234억원을 기록해, 그 비중이 전체의 59.2%에 달했다는 것. 세대별로 살펴보면 30대(63조6348억원)가 42.8%를 차지해 그 비중이 가장 높았고, 이어 40대(36조3760억원), 20대(24조3886억원), 50대(17조2969억원) 순이었다.

증가세에 초점을 맞춰보면, 20대의 전세자금대출이 가파르게 상승했다. 지난 6월 기준 20대의 전세자금대출 잔액은 24조3886억원으로, 2017년(4조3891억원)과 비교했을 때 5배 이상 급증했다.

뿐만 아니라 청년층의 가계대출 증가도 심상치 않다. 청년층 가계부채 비중은 코로나19 이후 크게 확대돼, 2021년 2분기 기준 26.9%를 기록했다. 가계부채 증가율은 전년 동기 대비 12.8%로 다른 연령층의 증가율(7.8%)보다 높았다. 청년층의 영끌, 빚투 열풍이 '수치'로 드러난 셈이다.

이처럼 청년층 가계 부채가 누적되면서 대책 마련이 시급하다는 지적이 나온다. 청년층은 소득이나 자산이 적어 타 연령대와 비교했을 때 재무건전성이 취약하다. 실제로 청년층 취약차주의 비중은 6.8%로 다른 연령층(6.1%)보다 높다. 취약차주란, 금융기관에서 3건 이상 채무 내역을 갖고 있는 다중채무자임과 동시에 소득 하위 30%이거나 저신용인 사람들을 말한다.

소득 하위 30%에 해당하는 청년층 저소득 차주 비중도 2021년 2분기 기준 24.1%로, 다른 연령층(14.4%)보다 2배 가까이 많았다.

구조적인 문제도 있다. 전세자금대출은 총부채원리금상환비율(DSR)을 산정할 때 원금상환분을 고려하지 않는 만큼 상대적으로 규제 수준이 낮다. 하지만 정부가 청년층을 대상으로 다양한 주거 정책을 펼치면서 전세자금대출에 대한 청년층 수요는 높은 편이다.

이와 관련해 정운천 의원은 "청년층의 경우, 취약차주 비중이 다른 연령층에 비해 높은 상황으로 금리인상 등 부채부담이 커질수록 건전한 소비활동이 제약될 우려가 있다"며 "청년층의 가계부채 연착륙을 위해 면밀히 동향을 점검하고, 가계부채 증가세에 따른 선제적인 관리 대책 마련이 시급하다"고 강조했다.